Face à la transition écologique, quels sont les nouveaux usages et les perspectives pour la filière ? Voilà la question qui nous* était posée lors des premières Assises des Loisirs Sportifs Marchands organisées jeudi dernier par l’Union Sport et Cycle dans les locaux du Medef Paris.

L’état de la planète, les bouleversements climatiques et le contexte économique lié notamment à la crise énergétique, ne devraient conduire qu’à un constat sévère et amer. Nous n’avons plus l’initiative. Nous ne sommes qu’en réaction face à une situation d’urgence. Triste fatalité. Cette urgence couplée à la crise énergétique a d’ailleurs poussé l’Europe et le gouvernement français à accélérer sur le cadre réglementaire. De la loi AGEC** à la future CSRD*** en passant par le plan de sobriété énergétique, l’obligation d’agir s’impose à tous.

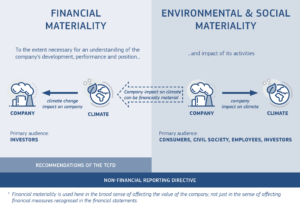

Paradoxalement ce cadre réglementaire est une chance, il va aider l’entreprise. Pourquoi ? Parce qu’il va formaliser et surtout étendre la recherche de la performance RSE/RSO des entreprises et des organisations. Face aux indicateurs ESG (Environnement, Social, Gouvernance) elles pourront s’évaluer et collecter de la donnée pour progresser et valoriser leurs plans d’actions RSE/RSO dans leurs reportings extrafinanciers. Elles pourront témoigner de leur sincérité face aux enjeux de développement durable et ainsi faire progresser leur notoriété et leur marque employeur, une vraie opportunité pour le secteur du sport. La plupart des entreprises auront d’ailleurs intérêt à intégrer le principe de double matérialité soutenue par l’Europe. C’est-à-dire qu’elles devront analyser conjointement les impacts que l’environnement a sur l’entreprise et les impacts que l’entreprise a sur son environnement.

Ce cadre « normatif » qui arrive ne va directement concerner que les très grandes entreprises (cf. CSRD) mais il intègre la notion de sous-traitance. C’est une notion très importante, a fortiori dans notre filière sport. Si ce n’est par la loi c’est donc par les relations commerciales et contractuelles que le reporting ESG va s’imposer car il faudra dans de nombreux cas faire remonter de la donnée extrafinancière jusqu’au principaux donneurs d’ordres, clients ou fournisseurs. Il va en être de même pour les financements et les appels d’offres. Les fonds d’investissements et les banques s’appuient de plus en plus sur des critères ESG, tout comme la commande publique qui intègre progressivement l’éco-conditionnalité.

Les plus grandes entreprises seront concernées sur les exercices 2024 et 2025, les PME cotées à partir de 2026. L’évaluation via le reporting extrafinancier permet de se fixer des objectifs réalistes, de se transformer progressivement via une stratégie et un plan d’action répondant aux enjeux sectoriels de l’économie du sport. La conclusion s’impose : pour préserver l’opportunité d’une anticipation, il faut agir dès aujourd’hui.

* Vanessa Montagne, Ecologic ; Pierre Mescheriakoff, KPMG ; Paul Bonnetblanc, Ministère de la transition écologique (DGEC) ; Laurent Marchal, Oxygène (une table ronde modérée par Virgile Caillet, Union Sport & Cycle).

** Loi AGEC : la loi Anti-Gaspillage pour une Économie Circulaire du 10 février 2020 a prévu la mise en place d’une filière REP des articles de sport et de loisirs pour assurer la gestion des déchets qui en sont issus à compter du 1er janvier 2022.

** CSRD : La CSRD vise un reporting plus détaillé et un plus grand nombre d’entreprises : environ 50.000 seraient concernées pour 11.000 actuellement, (dès lors qu’elles atteignent deux critères sur trois parmi un total de bilan de plus de 20 millions d’euros, un chiffre d’affaires supérieur à 40 millions ou plus de 250 salariés). Les entreprises de plus de 500 salariés, devront appliquer la nouvelle CSRD à partir de janvier 2025 sur l’exercice de 2024. Les autres entreprises (nouvellement assujetties) publieront les informations en 2026 sur l’exercice de 2025. Les règles de reporting s’appliquent également aux PME cotées, qui disposent toutefois d’une période transitoire, durant laquelle ces dernières auront la possibilité d’appliquer ou non la directive. Le premier reporting des PME cotées est ainsi attendu pour 2027 sur l’exercice 2026, même s’il pourra être repoussé jusqu’en 2029.